Montadoras Brasileiras Paralisam Produção: Os Motivos por Trás das Fábricas Paradas

No sempre tumultuado setor automotivo brasileiro, a grande notícia da semana é a paralisação das operações fabris de diversas montadoras. Stellantis, Hyundai, GM, Mercedes-Benz, entre outras, anunciaram paradas nas suas plantas e a abertura de PDVs (Planos de Demissão Voluntária).

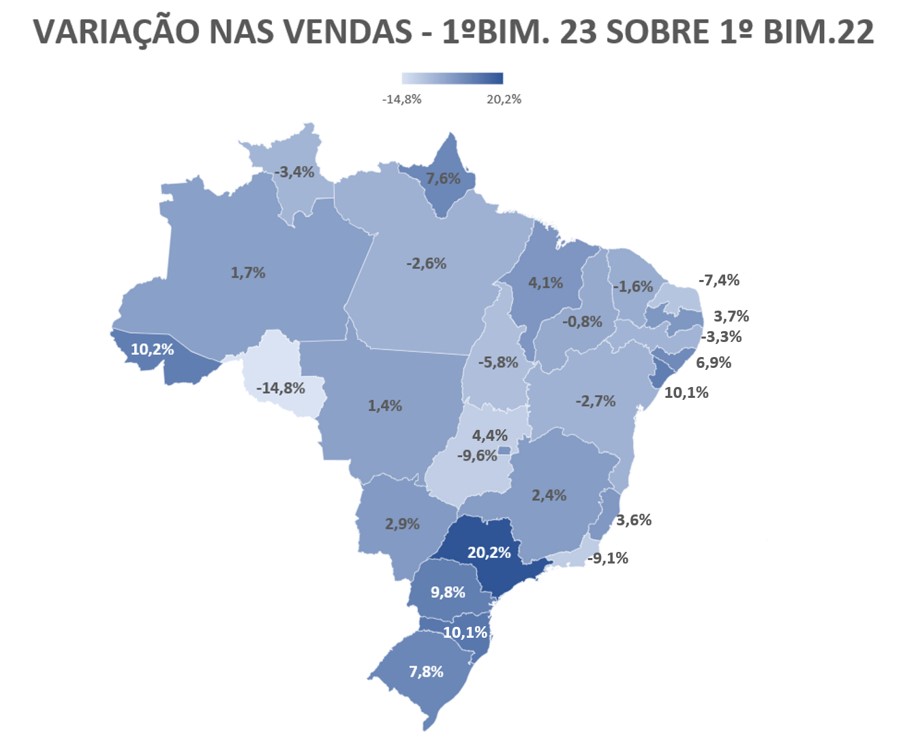

Com as vendas de veículos crescendo 5% no primeiro bimestre e uma projeção de alta de 10% para o primeiro trimestre, a pergunta que não quer calar é: o que está acontecendo? Qual o verdadeiro “caroço desse angu”? Vamos aos fatos.

1. Crescimento de Mentirinha

O crescimento observado nas vendas deste primeiro trimestre é, na realidade, enganoso. O motivo? A base de comparação é extremamente fraca:

- O primeiro trimestre de 2022 foi péssimo para o setor, com volumes historicamente baixos.

- Sair de 1 para 2 pode representar 100% de crescimento, mas isso não reflete uma melhora real do mercado.

A verdade é que não existe um cenário de curto prazo com melhora significativa na atividade econômica. As projeções mais otimistas sugerem um resultado zero a zero para o ano, enquanto a maioria dos analistas prevê uma queda nas vendas.

2. Crédito Restrito e Consumidor Ausente

Se a economia está fraca, o cenário de crédito está ainda pior. Os bancos, que já vinham restritivos, estão agora quase fechando as torneiras.

Os principais problemas:

- Sumiço do crédito: O financiamento de veículos, que impulsionava as vendas, praticamente desapareceu.

- Juros elevados: As taxas de financiamento voltaram aos patamares de 2016, tornando o crédito inacessível para a maioria dos consumidores.

- Perda de renda: Nos últimos anos, o brasileiro médio perdeu 30% do poder de compra:

- PIB per capita em 2017: US$ 9,6 mil.

- PIB per capita em 2022: US$ 7,2 mil.

- Preços altos: O preço dos carros dobrou desde 2016, enquanto a renda caiu.

Em resumo, temos uma tempestade perfeita: menos crédito, juros elevados, queda de renda e carros mais caros. Não há como sustentar um crescimento sólido nas vendas.

3. O Principal Motivo: O Custo Financeiro dos Estoques

O custo financeiro dos estoques é o verdadeiro vilão por trás das paralisações das montadoras. Para entender, precisamos voltar no tempo:

- Entre 2020 e 2022, as montadoras operaram com estoque mínimo devido à escassez de peças e componentes eletrônicos.

- Em dezembro de 2020, o estoque era suficiente para apenas 12 dias de vendas. O cenário ideal para os CFOs das montadoras.

Porém, em fevereiro de 2023, o estoque aumentou drasticamente:

- Havia estoque para 40 dias de vendas ou mais.

- Isso significa que, mesmo sem produzir mais nenhum carro, havia produtos suficientes para atender a demanda de março e 10 dias de abril.

O Drama dos Custos Financeiros

Vamos fazer uma conta simples:

- Estoque total em fevereiro: 190 mil carros.

- Valor médio por carro: R$ 100 mil.

- Valor total em estoque: R$ 19 bilhões.

- Custo financeiro (1,5% a.m.): R$ 285 milhões/mês.

Manter R$ 19 bilhões em carros parados nos pátios das fábricas e concessionárias gera um custo financeiro insustentável. Os bancos agradecem, mas os CFOs das montadoras não podem ignorar esse peso.

Quando o estoque atinge 40 dias e a demanda segue letárgica, a única saída é parar a produção para equilibrar as contas. Foi exatamente isso que aconteceu.

O Que Esperar nos Próximos Meses?

Se nada mudar no cenário econômico e no acesso ao crédito, as paralisações podem se tornar ainda mais comuns. Outras marcas podem seguir o mesmo caminho, interrompendo temporariamente a produção para evitar o aumento insustentável dos estoques.

Os Pontos-Chave do Problema:

- Crescimento ilusório no início do ano devido à base fraca de comparação.

- Sumiço do crédito e juros elevados, afastando os consumidores.

- Custo financeiro elevado com o acúmulo de estoques.

Conclusão: O Cenário Ainda é de Alerta

Apesar do crescimento observado nas vendas do primeiro bimestre, o mercado automotivo brasileiro enfrenta desafios estruturais graves. A paralisação das montadoras é um reflexo direto do custo financeiro insustentável dos estoques e da falta de crédito para os consumidores.

Se a demanda não reagir e as taxas de juros continuarem altas, novas paradas de produção e PDVs podem se tornar cada vez mais frequentes ao longo de 2023.

A indústria automotiva, que já enfrentou anos difíceis, ainda busca equilíbrio em um cenário econômico que, por enquanto, não dá sinais de melhora.